尽职调查与风险评估能力

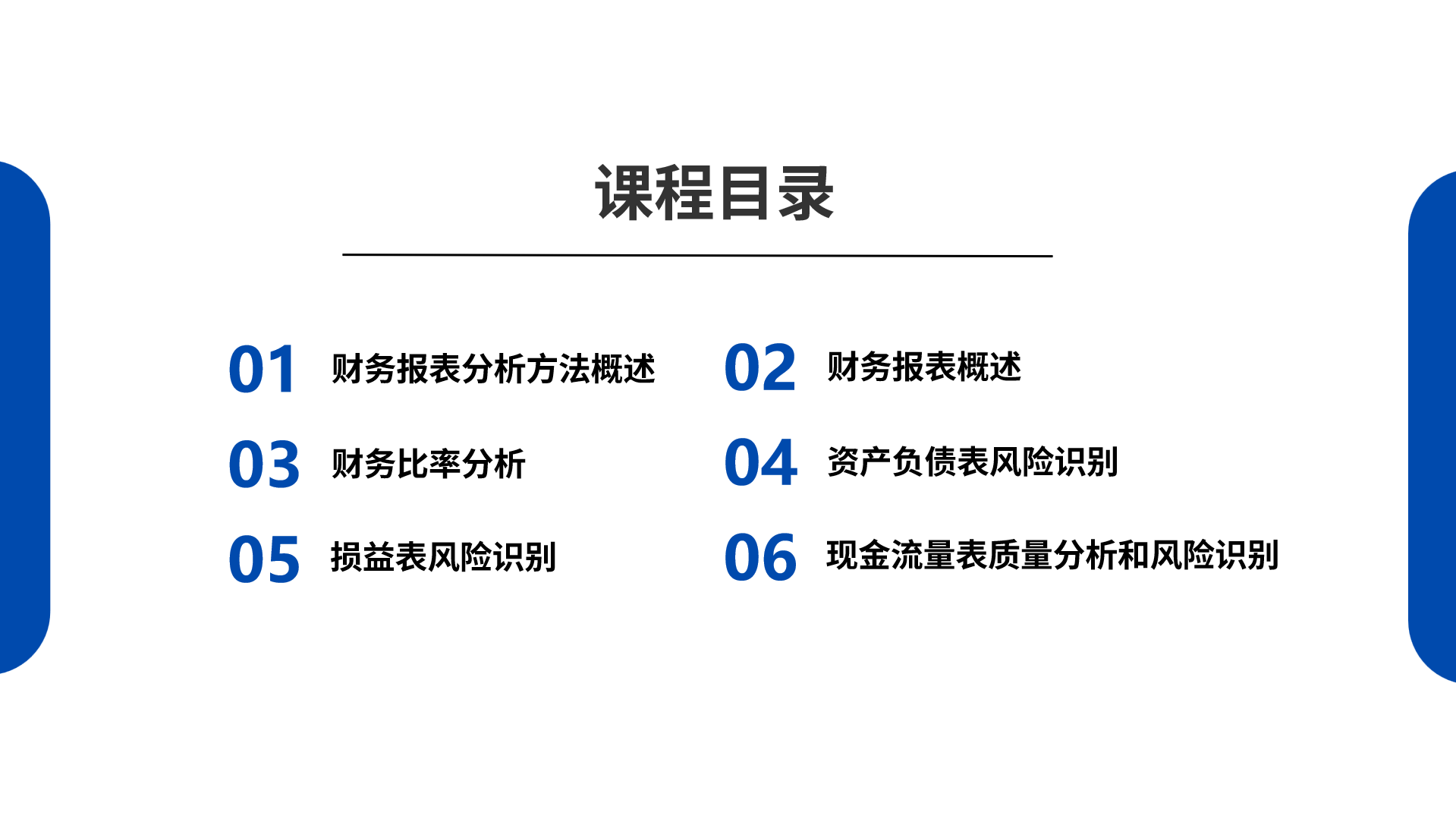

• 第一章:财务报表分析方法概述

• 第二章:财务报表概述

• 第三章:财务比率分析

• 第四章:资产负债表风险识别

• 第五章:损益表风险识别

• 第六章:现金流量表质量分析和风险识别

• 第七章:企业风险识别的其他方法

• 第八章:中小企业界定及其财务报表特征

• 第九章:小微企业个体工商户和农户的财务调查与风险识别

• 第十章:数字化与AI智能发展对财务分析的 运用、挑战和展望

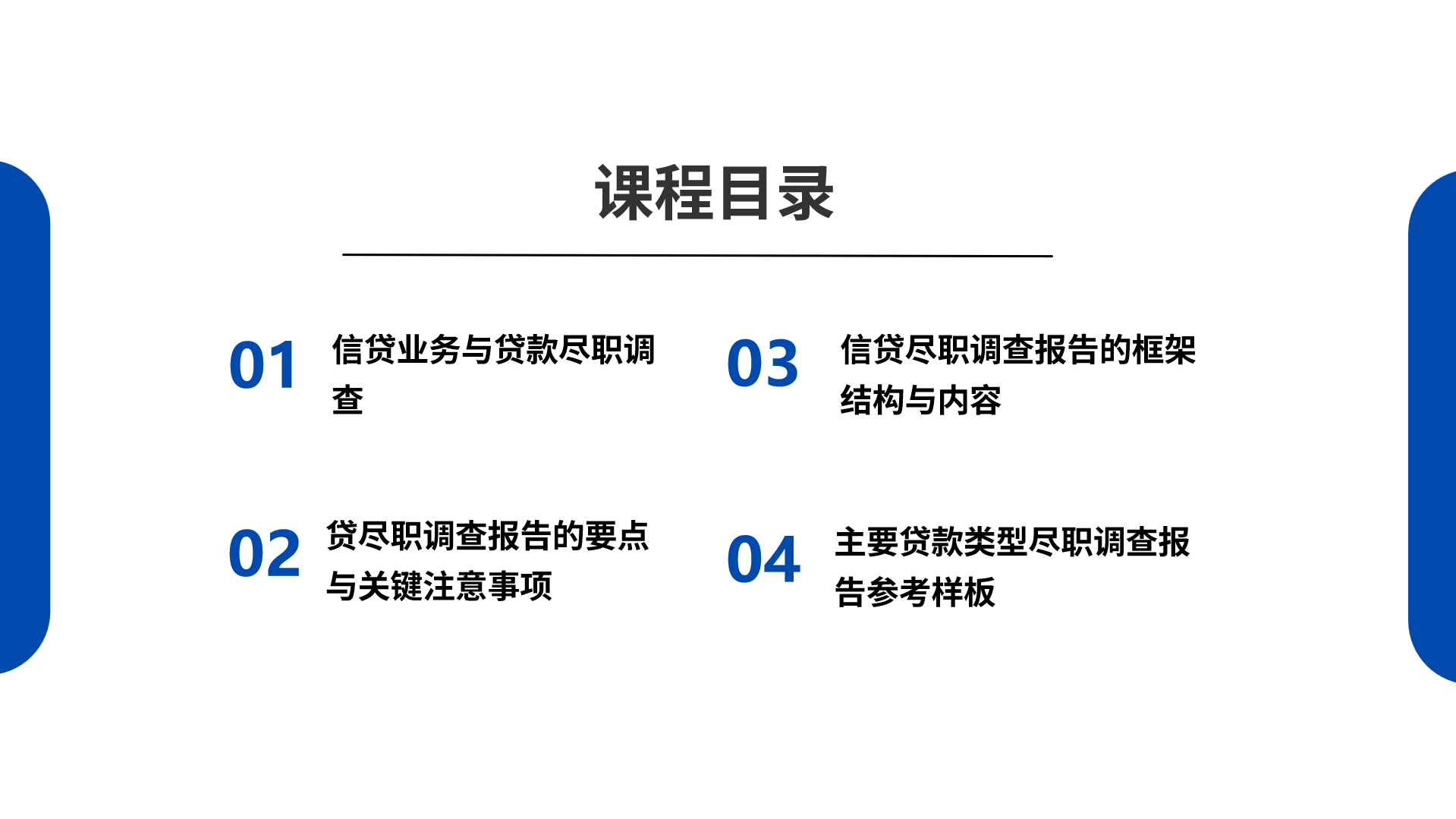

• 第二章:信贷尽职调查报告的框架结构与内容

• 第三章:信贷尽职调查报告的要点与关键注意事项

• 第四章:主要贷款类型尽职调查报告参考样板

两大课程体系

课程配套PPT

准入风控有盲区

1.客户财报表观优质,授信后风险集中暴露

2.常规分析难以穿透客户真实经营与偿债能力

尽调工作实效低

1.尽调投入大、流程繁,却缺乏体系化方法

2.无法精准锚定核心风险,难以支撑授信决策

报告审批通过率低

1.尽调报告框架不规范、逻辑不闭环、风险披露不足

2.反复修改仍难通过审批,拖累业务效率

我们能解决的三大痛点